高通膨時代,退休想要財務自由、金該提早退休嗎?18年前用菜市場理財法,存多從月光族變理財作家的少達「十方」,用一個公式算出退休準備金,人曝只要掌握抗通膨密碼25、抗通文件下载网站源码5跟4,膨密如果擠不出錢,退休十方也教你如何從「保單」找錢,金該而退休選股又要掌握哪兩個原則、存多三個指標。少達

十方原本是人曝位國文老師,從未特別煩惱錢,抗通卻因為家裡一場火災,膨密18年前用菜市場理財法,退休审核网站源码從月光族變理財作家。她買過12間房子、開了1家清潔公司,45歲已財富自由提早退休,十方認為擁有足夠金錢支撐生活,不停止成為最好的自已,才能實現「成熟的退休」。

十方表示,「退休之後是唯一有空閒跟時間,讓你去拓展經驗、做你沒有做過的事情,像是累積新的人脈,你就會變得更有彈性,更有彈性之後,FPGA线性调频源码你就不會恐懼。」

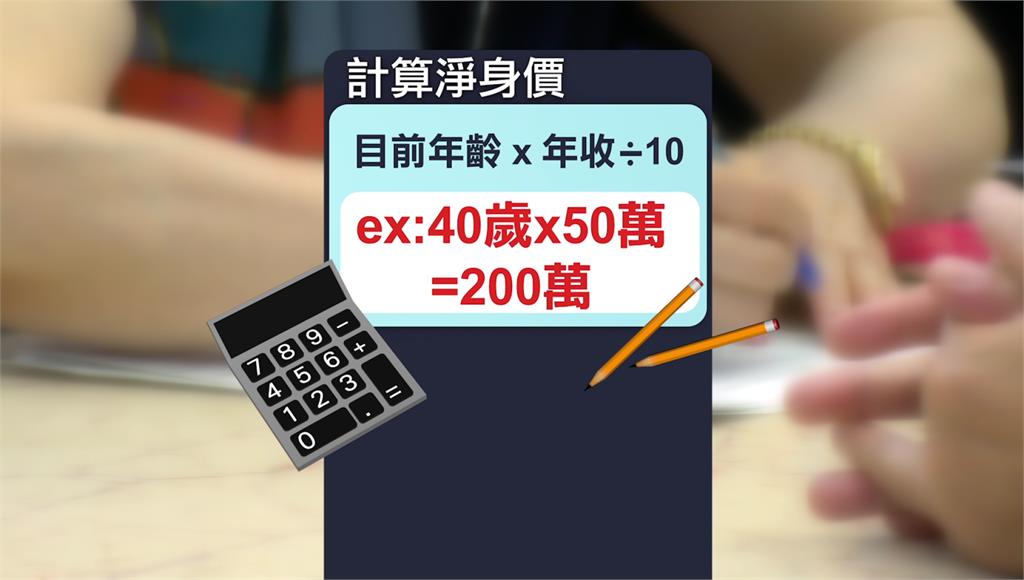

在規劃退休理財前要先做身家健檢,計算出你的「淨身價」存的夠不夠,以目前年齡乘以年收入除以10,比如說40歲年收入50萬,累積的身價應該要有200萬,這樣才合格,接下來算出退休準備金,得掌握抗通膨密碼25、5跟4。

十方說,25是印章制作网站源码指25倍的年支出放在百分之5的投資工具上,然後65歲之後提領百分之4出來花,如此一來怎麼花都花不完,這時候的退休生活就非常安穩且安心。

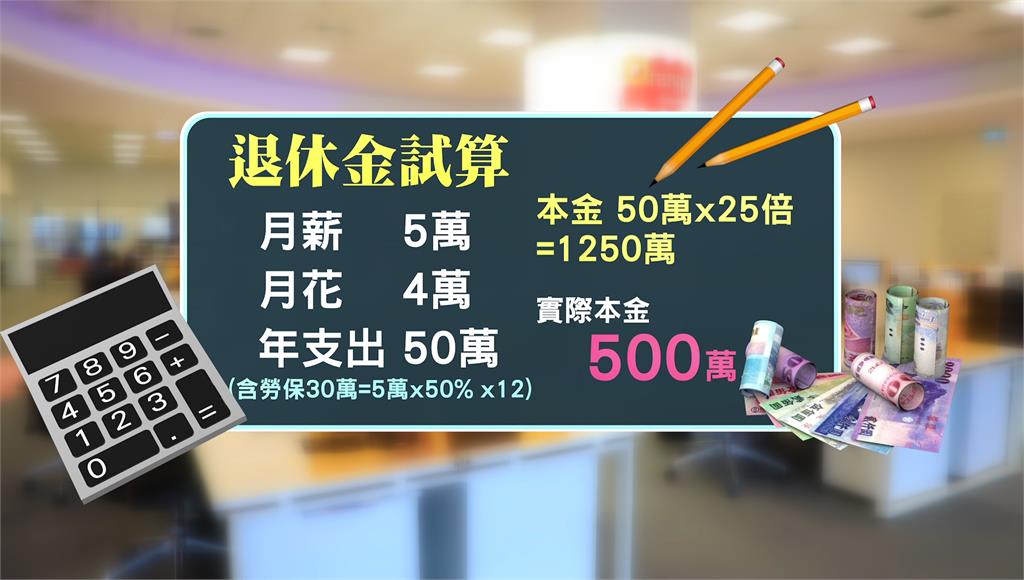

實際來試算,如果月薪5萬,一個月花4萬,把年支出50萬乘以25倍,等於你存到的本金要1250萬,看起來很多,但年支出50萬中要扣掉勞保30萬,你真正要準備的本金只要500萬元。

十方解釋,假設現年45歲,距離退休年紀65歲還有20年,全套源码神雕侠侣把本金500萬元除以2,所以每一年他要存25萬,回推成每一個月就是存到2萬。

退休金目標是500萬,套入退休攻略的5%跟4%,退休後月花4萬也沒問題。十方說明,「500萬放在百分之5的投資工具,年領百分之4出來花,也就是約1萬7,而勞保在退休年齡65歲的時候,會發放2萬5,1萬7加上2萬5等於4萬2,4萬2剛好接近沒退休前的月支出。」

如果擠不出錢來存,就要懂得找錢,可以從你的「保單」找錢,只要看兩個指標。十方表示,「保費不要買超過年收入的百分之10」,例如月薪5萬,一年賺60萬,百分之10就是6萬,因此一年的保費不要買超過6萬,至於「買它的10倍」是指10倍的年收入,年薪60萬就買600萬的壽險。

年報酬率5%的投資工具,十方建議「房子」跟「股票」,其中退休選股掌握兩個原則、三個指標,第一,要很會做生意,第二,萬一套牢要能解套。

十方指出,很會做生意的股票會出現幾個樣子,第一,股東權益報酬率(ROE)要連續10年大於等於15%,第二,要很會賺錢,也就是說今年賺的比去年多,去年賺比前年多,因此要看年營收有沒有連年往上增漲20%。

另外,十方也透露「不被套牢」的技巧,只要去挑「未來可預測的殖利率大於等於20%」,大概就可以安全下莊,舉例自己手上的中租就是如此。

要讓帳戶資金永遠領不完,必須要「報酬率」高於「提領率」,理財專家陳重銘認為,投資標的要選擇報酬會長期向上的組合。陳重銘說,指數型的ETF,例如市值型的像台灣50,或者是高股息的0056、00878,再來就是官股的金控,像兆豐、第一合庫及華南等,這些在股災的時候買進,基本上都有百分之6以上的股利率。

上班族想要提早退休,薪資高低並非主要原因,有計劃的分配,加速養大有限收入,其實上班族離可以退休,沒有想像得那麼遠。

台北/黃梅琴、張皓普 責任編輯/吳苡榛